이번엔 제약관련주_대한뉴팜에 대해서 핥고가보도록 하겠습니다.

종목찾아볼때 Dart에서 관련 Category로 일일히 찾아보는 편이긴한데, (빡세 ..)

대한뉴팜의

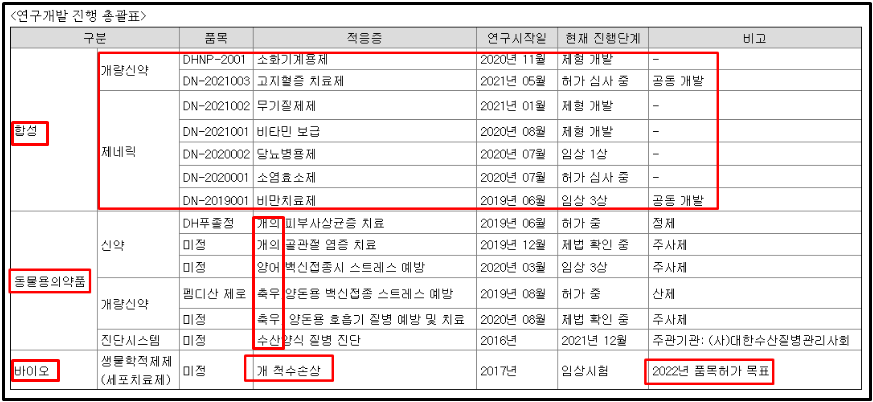

대사증후군 (고지혈 당뇨 등) 관련 제품은 현재에도 문제가되는 요인들에 대한 치료제 역할을 할것이고

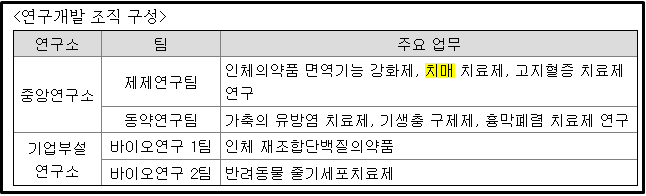

치매 연구관련해서는 나중에 빛을 볼 영역이고

비타민 등은 아직 테마(?)가 돌지않았던 섹터이기에 묘한 매력을 풍기는것 같았습니다.

하여 기록을 남겨둘 가치가 있다고 판단하여 글을 쓰게 되었습니다.

퇴근하고 피곤하니 스겜으로 가겠습니다.

Index

1. 사업개요

2. 업황

3. 주가&결론

▶1. 사업개요

사업보고서 일부를 발췌&편집해서 보자면, 대한뉴팜의 사업개요는 아래와 같습니다.

■인체의약품

- 전문의약품 : 혈압, 고지혈, 당뇨에 대한 대사성 질환과 신경성 질환 및 근골격 질환 (←역량 집중)

- 웰빙의약품 : 회사의 강점 중의 하나인 비타민, 미네랄 등 면역증가제

- 이외, 지속적인 비만치료제 탐색과 치매, 파킨슨병 등에 까지 영역을 넓혀 나갈 것

■동물의약품

- 동물 치료제, 영양제에서 가축용 백신제제를 판매 중

- 반려동물에 대한 제품개발과 농가환경 개선제 등을 통해 사업영역을 다각화 중

■바이오사업

-줄기세포를 통한 항노화제및 세포치료제로 영역을 넓혀 인체의약품과 동물의약품 사업을 고도화 예정

매출 품목은, 품목당 10%가 넘는 주요품목이 없는 다품종 소량매출로 구성되어 있습니다......

라고 되어있는데 실제로 뭐 Web site를 가보면 이루말할 수 없는 많은 제품들이 있네요.하나하나 보다가 그만뒀습니다

▶2. 업황

속해있는 업황이 얼마나 성장가능성이 있느냐를 주관적으로 판단해 봤을때,

아래와 같은 사항으로써 꽤 괜찮다고봅니다.

추가로 아래 캡쳐한 표와 함께 보시면 더 이해가 가실거라고 봅니다.

1. 인체의약품 관련하여 고지혈증, 당뇨, 비타민 등등 연구개발 진행사항이 현재 문제가 되고있는 대사증후군과 관련이있다고 판단되기에 앞으로 매출증대등 회사성장의 가능성이 있음.

2. 연구개발 내용중 치매치료제는 앞으로도 전도유망한 사업임 (사실 테마도 안터졌음)

3. 동물의약품면에서는 반려견, 축우, 수산..까지 올 라운드 플레이. 반려견 시장은 더 확대될것이고 축우, 수산양식까지 하는곳은 아마 별로없을것

제 생각에는 돈을 안쓸래야 안쓸수가 없는 곳에 제품이 포진될 예정이라고 보여집니다.

▶3.주가&결론

21년11월01일 현재 주가는 11,000원이며 월봉으로 근 8~9년 상으로 봤을때는 역배열로

환장적인 바닥이라고 판단가능 합니다. (코로나때 빼고는 현재 가격이 거의 바닥권 약 9,500원선에서

크게 벗어나지 않았다고 봅니다)

거기에 적정주가를 파악해보려다가 증여 ↔ 수증 (가족관계) 거래단가가 9,860원 / 10,100원인것을 봐버렸기 때문에

현재 11,000원의 주가는 더 볼것없이 나쁘지않다라고 판단했습니다.

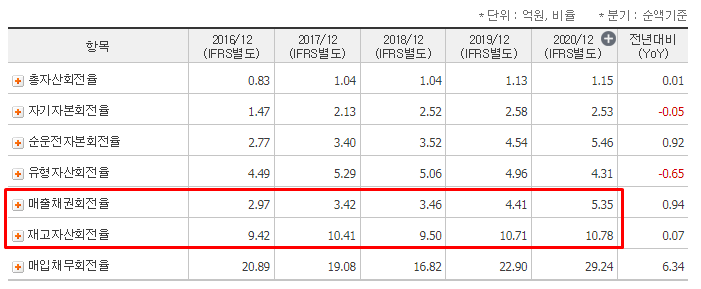

추가적으로 매출채권회전률이나 재고자산회전률로 봤을때 상승추이 (돈을잘받고 물건을빨리 팔고) 이기 때문에

현재까지는 안정적이라고 볼수 있습니다.

다만 마음에 걸리는것은 현재 소송건으로 라이트팜텍에 소위 백옥주사라고 불리는 주사의 원료를 독점제공키로 하였으나 이를 어겼다는 소송건에 패소..하여 현재는 다시 항소진행중이라는 것과

야롯한 원유상승에 대한 투자지분에의한 배당...과 같은 재료로 한번 주가가 튀었다는 겁니다.

(이목끌어서 자칫 위에서 물린 매물이 형성되었을 수 있고, 혹은 상승-하락으로 털면서 물량 check or 매집이면 간을 더 보겠지요)

주가 하락 혹은 더욱 더 긴횡보를 만들 수 있는 확률이 조금더 높아지지않았나 합니다.

그래도 결론은, 사업현황과 업황으로 봤을때 앞으로 기업의 실제성장 혹은 테마의 기류에 오를수 있고

주가 또한 사실아무도 관심없고 고통받는 기나긴 역배열 구간에 증여로 봤을때도 적절한 위치라고 보기때문에

비중태울예정.

문제는 오래걸릴것 같다라는 느낌을 지울수는 없는게 함정......

http://www.nspna.com/news/?mode=view&newsid=532320

[특징주]대한뉴팜, 국제유가 폭등및 투자회사의 새유정발견+배당가능성으로 '함박웃음’(기업) -

대한뉴팜(054670)이 국제유가 폭등과 영국 투자회사의 새 유정발견 그리고 첫배당금지급 가능성이 제기되면서 그야말로 ‘함박웃음’을 지르고 있다. 이 때문에 주가도 상승흐름을 보이고 있다.

www.nspna.com

http://medipana.com/news/news_viewer.asp?NewsNum=273394&MainKind=A&NewsKind=5&vCount=12&vKind=1

라이트팜텍-대한뉴팜 '루치온주' 손배소송 2라운드 돌입

[메디파나뉴스 = 김창원 기자] 지난해 일단락됐던 라이트팜텍과 대한뉴팜의 법정 공방이 다시 시작될 예정이다. 업계에 따르면 서울고등법원 제18민사부(가)는 오는 4월 9일 라이트팜텍과 대한뉴

medipana.com

'주식 > 헬스케어(기기,제약,SW_스마트헬스케어)' 카테고리의 다른 글

| 헬스케어 관련주_제약(분말백신관련주) (0) | 2020.12.02 |

|---|---|

| 헬스케어 관련주 -1- (SW, Solution, U-Health Care) (0) | 2020.03.29 |

댓글