이번에는 포토공정중에서도 소재 관련주를 Posting 하려합니다.

(종목중에 ...경험담도 있슴따..이글을 읽는 분들께 타산지석의 case로 삼아,, 부디 저 처럼 되시지않길 하는 맘에서 ㅍ_ㅍ)

8대공정은 계속 보시면서,,↓↓↓↓↓↓↓

웨이퍼 제조 → 산화공정 → 포토공정 → 식각공정 →증착/이온주입공정 → 금속배선 공정 → EDS 공정 → 패키징공정

전공정 / 후공정

포토공정은 반도체 제조공정에서도 공정비용의 약35%, 공정시간의 약60%를 차지할 만큼 핵심적인 공정입니다.

포토공정에서도 세 단계,

- 감광액 도포(바르고) : 감광액 (Photo resist, PR) 을 바르는 공정. 감광액이 인화지 역할을 한다.

- 노광(회로그림) : 노광장비(Stepper)를 사용하여,도면이 새겨져있는 Mask를 통과한 빛으로 웨이퍼에 회로를 찍음.

- 현상(회로만듦) : 현상(Develop) 공정은 웨이퍼에 현상액을 뿌려 가며 회로 패턴을 형성하는 공정임.

지난 포스팅에서는 포토공정에 들어가는 현상장비, 도포장비 그리고 펠리클,블랭크 마스크 등의 소재를 살펴봤습니다.

그럼 당연히 포토공정에 들어가는 소재도 알아봐야 하겠져?

바로 아래서 정리해보겠습니다.

*반도체 소부장 관련주는 너무 방대합니다. 픽을 잘해야겠네요

#반도체 관련주

종목정리

- 동진쎄미켐 (감광액_Photo Resist,PR , Developer_현상액) → 경험담 추가드립니다 ㅠ_ㅠ 눈물의 손절쑈

- 경인양행 (감광제 재료, 폴리머)

- 송원산업 (PR 폴리머 재료)

- 켐트로스 (광개시재)

- 이엔에프테크놀로지 (PR, Developrer _현상액)

동진쎄미캠

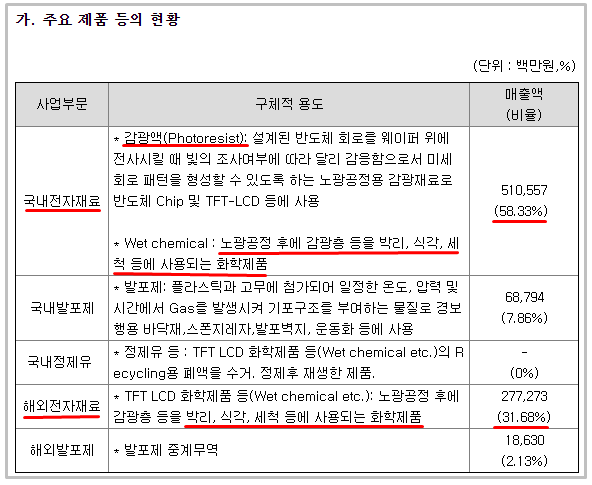

동사는 반도체 및 평판디스플레이용 감광액과 박리액, 세척액 등의 전자재료를 납품하는 전자재료사업과 건설자재,자동차 내장제에 주로 사용되는 발포제를 국내외 화학회사에 주로 납품하는 발포제사업을 영위하고 있음.

네이버에서는 위와 같이 종목분석을 말해주고있지만, 저렇게만 보면 어느쪽 비중이 높은지도 모르겠고 솔직히 말하면 진짜인지도 잘 모르겠다... 하지만 모르는 사람이 바보가 되는게 맞으니 역시나 DART 에서 한번보면,

아래와 같이 국내/해외 전자재료라는 사업부문이, 감광액과 노광공정후에 감광층을 세척하는 화학제품으로 나오며

이 비중이 무려 90.01% 이다.

고로 포토공정에서 소재관련주로는 딱일수있겠다.

이외에도 당사 Web Site 에는 반도체 CMP slurry, Thinner와 디스플레이용 소재를 판매하고있다.

일봉상 20일선이 다시 바닥을 다지고있고, 주봉으로 봐도 1만원대를 지지하면서 버티고있다. 만원에 샀어야 햇어...

사실 필자가 챠트보고 깝친다고 2월말쯤에 일봉 60선 터치할때 거래량 보고 "요기가 저첨일 것이다!!!, 동진쎄미켐이 무너질리도 없고 나는 공부를 나름 마니한사람이다!! 이곳이 요충지다!!!" ..하면서 마치 이세돌 마냥 신의 한수인것 처럼

비중많이싫어서 들어갔다가 지금 물려서 아파하고있다. 으응..다른걸 살수가 없어..

Sector라는 큰 Diagram 안에 각각 종목분산을 하고 각각의 Sector 별로 정리한 종목들을 분할매수 하는것은 언제나 Ground Rule이어야 하는데 가끔 내가하면 돈을 벌수있다는 유혹에 빠졌고,

그럴때마다 수익 vs 물림의 비율은 항상 2 : 8 정도였다.

더 문제는 수익이 났을때만 생각해서, 내가 하면 된다! 라고 생각해서 똑같은 짓을 또 했다는거다 ㅠ_ㅠ

여러분들은 하나의 종목이 엄청 좋아보여도..100%의 확률은 없으니 아쉬워하시지 마시고 분산과 분할로 차분히 가시길

이게 왜 제가 계속 Sector 의 모듈화로 매수/매도를 진행하고, 매수에 있어 분할로 가야하는게 맞다고 이야기 드리는

것니다..제가 위에 처럼 안해서 물렸고, 위에처럼해서 평균적으로 마이너스는 아니었으니깐요 ㅠ_ㅠ

경인양행

네이버 종목분석에는 아래와 같이 나와있다.

1977년 10월 설립되어 1995년 유가증권시장에 상장된 동사는 염료산업 및 사카린을 비롯한 화학산업을 주요사업으로 하며 9개의 계열회사를 보유하고 있음.

고부가가치 산업인 전자재료사업에 진출하는 등 사업다각화를 통한 수익성 향상을 추진 중임.

그래서 살펴보니, 경인양행이"정부" 사업 협력 승인에 따라 포토 레지스트 관련 기업을 인수개발하게 되었고, 실제 사업보고서에도 매출 비중은 적지만 감광제 재료 생산 OLED 패널 및 반도체 폴리머 개발에 힘쓰고있다고 되어잇다.

뭐 재무도 나쁘지않고 (돈이 자꾸 어디로 나가는거야..살펴보기엔 시간이 없네영..ㅍ_ㅍ 나중에 한번더), 좋은 모멘텀

(탈 일본화 반도체 소재 및 폴더블) 이 있기에 야금야금 모아가면 좋을것 같다.

챠트를 보면 일봉상 10년전 가격이 한번왔었는데, 일부로 월봉을 가지고 와봤다.

오랜기간 우상향으로 올라가고있다 (2015년부터..) 지금이 월봉의 60선 터치쯤이니까 앞으로 2년간의 저점이라고 볼수도있다. 과연 드라마틱하게 장기간 상승할 것인가 아니면 지금까지와 마찮가지로 작지만 꾸준하게 올라갈 것인가는

아무도 모르는법..하지만 어떻든 조금씩이라도 올라갈것이라고 보고있다.

송원산업

송원산업은 굉장히 생소한데, 네이버님은 아래와 같이 말해주고있다.

동사는 1965년 화학제품의 제조, 가공 및 판매를 위해 송원산업주식회사로 설립되었으며, 1977년 유가증권시장에 상장됨.

동사는 폴리머 안정제 화학제품 제조, 가공 및 판매를 주사업으로, PVC안정제, 가소제, 고흡수성수지, 폴리우레탄 등 합성수지 사업을 영위 중임.

web page 상에도 정밀화학분야라고 소개되어있는데, 왜 포토공정 소재 관련주로 넣었냐면 아래의 연구개발 실적과

같이 포토레지스터의 주성분인 폴리머 제품들을 개발해서 생산을 시작했다는 사실이 잇기 때문이다.

또한 주봉상으로 봤을때 작년 7월에 기적의 윗꼬리를 만들면서 시세를 만들고 그 다음부터 어김없이 우하향이다.

사실 조금 애매하긴한데 이럴때 가끔 내부 평을 한번본다.

진짜 어떤 회사인지 직원들의 내부 목소리는 어떤지...해서보니 지금까지 잡플래닛을 보면서 기업평 3.9에 별로 불만이 없는 기업은 또 처음봤다.

앞으로 반도체 소재로 나갈지 , 잘될지는 정확하게 알수없지만 굉장히 안정적이고 직원들도 만족하는 회사인것 같다.

장기로 보고 한번 담궈볼까 생각중

켐트로스

켐트로스도 사실 아래와 같이 네이버님의 말만 보면 단순 화학제품 기업이다.

동사는 2006년 3월 7일에 설립되었으며 업종은 화학제품 제조업으로 IT소재, 의약소재 및 폴리머 소재를 생산하고 있음.동사의 주력 제품들은 정밀화학 산업 각 분야에서 필요로 하는 주요 케미칼 소재들로 구성되어 있으며 크게 IT소재, 의약소재, 폴리머소재로 구분됨.

그래도 역시 포토공정의 소재관련주로 넣은 것은 아래의 사업보고서에서 발췌한것과 같이 포토레지스트의 원료인 광개시제를 제품으로서 보유중이며, 이미 매출이 나고있기 때문이다.

주봉으로 보면 2600~2800원선을 받치면서 오랜동안 횡보를 이어왔고 최근 코로나와함께 2100원선.

뭐 줍줍해도 나쁘지는 않겠지만, 재무를 보면 약간 안습이라 확신을 가지고 달려들기는 어렵다는 생각이든다.

그래도 탈 일본화와 2차전지에 같이 맞물리면 재료로서의 상승은 기대해볼만 하다.

이엔에프테크놀로지

이엔에프테크놀로지는 아래와 같이 사업부문을 구분한다.

*전자재료 사업부문의 품목은 크게

- 프로세스케미칼(식각액, 신너, 현상액, 박리액 등)

- 화인케미칼(포토레지스트용 원료등)

- 칼라페이스트

로 구분한다.

전자재료 1,2 번 항목만 봐도 그냥 포토공정에 어울리는 종목이라고 볼수있다.

또한 사업보고서에서도 포토레지스터용 핵심원료 공급업체라고 되어있으며, 매출실적에서도 현상액 까지 같이 하고있음을 알수있다.

챠트상은 폭탄세일 기간에 샀어야 했을 정도로 빠르게 회복한 상태이며, 주봉상에서도 뭐 저점을 잡을 수 없을정도로 (25,000돌파인가..) 지속 상승중이다.

재무또한 양호하다고 볼수있다.

이미 가버린 친구일수도있으나 미래를 보고서는 분할로 줍줍하는게 충분할것 같다.

'주식 > 반도체(전후공정,장비,소재)' 카테고리의 다른 글

| 반도체 관련주 -6- (전공정⊃식각공정_세정공정장비) (0) | 2020.04.12 |

|---|---|

| 반도체 관련주 -5- (전공정⊃식각공정_식각공정장비) (0) | 2020.04.12 |

| 반도체 관련주 -3- (전공정⊃포토공정_장비,부품) (0) | 2020.04.10 |

| 반도체 관련주 -2- (전공정⊃산화공정) (0) | 2020.04.07 |

| 반도체 관련주 -1- (전공정⊃웨이퍼제조) (0) | 2020.04.05 |

댓글