이번 포스팅은 DB 하이텍입니다.

근래에 나름 포트도 완성하고 비중도 많이 채워서, 뭘 공부할까..하던참에 주변에 많은 분들이 DB 하이텍을 많이 얘기하시길래 안보고 있다가 다시 공부해서 족적(?)을 남깁니다.

마음속으로는 항상 응원했던 기업인데, 여러방면으로 조합을 하면서 추적을 해보면 좋을 것 같다는 생각이 듭니다.

Index

1. 회사요약

2. 사업분야

3. 업황

4. 주가&재무

5. 결론

1. 회사요약

- 시스템 반도체 Foundry 서비스 및 설계/생산 (←자체 디스플레이 제품개발 함)

- 90nm, 0.11um, 0.13um, 0.15um, 0.18um, 0.25um, 0.35um 의 공정능력

- 주요제품으로는 Analog foundry, Mixed singal foundry, Sensor, Display driver IC 등

- 8 Inch Warfer로 생산 (가장 유명할 듯)

DB하이텍은 1997년 전신인 동부전자로부터 시작되었고, 시스템반도체 파운더리를 사업분야로 삼는

회사입니다.

파운더리 산업에서도 웨이퍼의 종류에 따라 크게 8인치 / 12인치로 나뉘는데,

DB하이텍은 그 8인치 웨이퍼를 취급하며 8인치 웨이퍼는 통상적으로 아래와 같은 특징이 있습니다.

-8인치 웨이퍼 특징 (통상적으로)

1. 다품종 소량생산에 유리 (12인치 보다 싸니까)

2. 아날로그 제품에 주로 사용 (아날로그 IC* 는 너무 미세해도 문제가 될 소지가 있습니다)

3. 원형 웨이퍼에서 제품생산시 어쩔수없이 발생되는 끝자락의 짜투리(버리는..)가 12인치 보다 덜 나옴

*아날로그 IC

쉽게..input이 전력 or 빛 등 디지털과 같이 "0". "1" 으로 이뤄 지지 않는 IC 입니다.

전력 IC의 경우 큰 전력이 IC 로 들어와서 세세하게 다시 여러 output으로 나눠지는 IC인데, 공정이 너무 미세하면

큰 전력의 Path들이 버틸수가 없어서 미세공정으로 대표되는 12인치에는 잘 안쓰는 경향이 있습니다.

또한 빛,,이라고 표현했지만 사실상 조도센서, CIS (카메라 이미지), 터치센서, 복잡도가 낮은 IC (이어폰 출력 IC, 저가형 웨어러블 용 IC 등) 등등의 모든 아날로그 파형을 인식하는 IC 라고 보시면 됩니다.

사업분야에서는 이 8인치 웨이퍼로 DB하이텍이 어떤 제품을 생산하는지 그리고 차기 전략이 무엇인지 ,

업황에서는 생산하는 제품의 업황이 어떤 방향일지 살펴보려합니다.

결론에서 말하겠지만, 다품종 소량생산에 유리하다는 8인치 웨이퍼 시장과 업황을 고려하여 판단은 필수입니다.

2. 사업분야

아래와 같이 정리 및 하위 전개를 해보도록 합니다.

Ofiicial 한 것을 원하신다면 아래의 자료에서도 보실 수 있습니다.

https://dbhitek.com/kr/data/introduction/DB%20HiTek%20Company%20Profile%20(KOR).pdf

그런 위에서와 같이 나눈 사업분야를 각각 하위로 전개하면서 각각 어떤사업이고, 뭘 하는건지 봐보도록 하겠습니다.

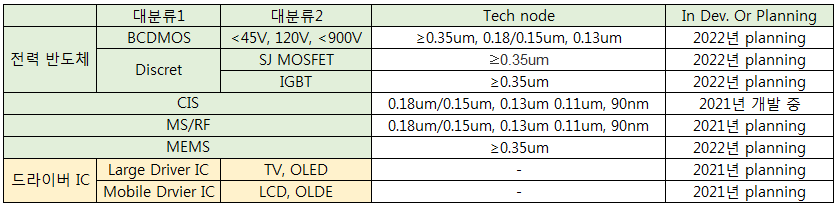

■ 전력반도체

전력 반도체에 BCDMOS, SJ MOSFET, IGBT 등등 용어는 어렵지만 아주아주 간단하게 축약하자면

전력쪽에 연결되는 소자 (BJT, MOSFET) 이라고 보면됩니다.

아래처럼 간략하게 설명드리니, 어엉 고 전력에 사용되는 반도체 스위치 같은걸 DB하이텍에서 만드는구나

라고 간단하게 생각하셔도 될것 같습니다.

(그게 아니면 Diode 부터 N채널, P채널, AVALANCH 등등을 공부하면 되지만,,,그거 공부할시간에 종목하나 더찾는게 좋을것 같습니당)

-BCDMOS 공정은 바이폴라(Bipolar) 공정을 활용한 아날로그 회로(오디오 앰프 등 소리증폭 기능),

CMOS 공정을 활용한 로직 회로(논리·연산 등의 기능),

DMOS 공정을 활용한 고전압 소자(전력관리·고전압 지원)를 하나의 칩에서 구현할 수 있도록 하는 반도체 제조공정이다.

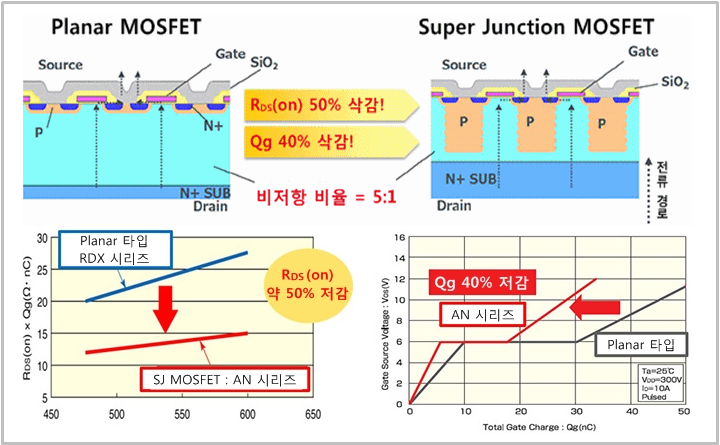

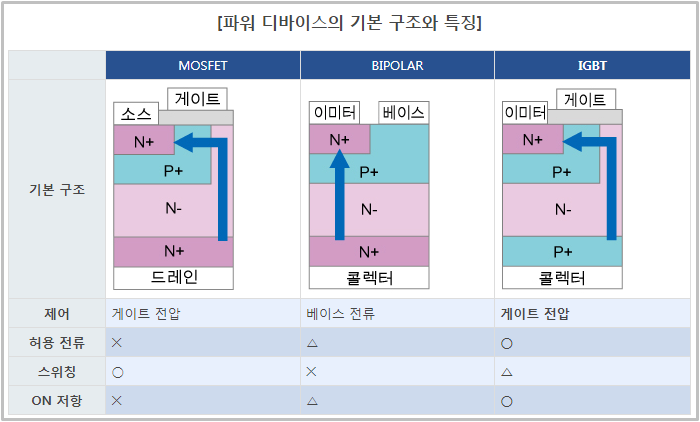

-SJ MOSFET / IGBT 는 Super Junction MOSFET 그리고 Insulated Gate Bipolar Transistor 의 약어 입니다. 둘다 MOSFET과 유사하지만 SJ는 도핑을 MOSFET과 다르게 (채널의 양을 늘린다던지) 하고 IGBT는 Gate를 FET와 같이 나머지 Emitter와 Collector를 BJT와 같게하는 방식입니다.

■ CIS (CMOS Image Sensor)

아래는 DB 하이텍에 있는 CIS 에 대한 소개 내용입니다.

CMOS 이미지 센서는 렌즈를 통해 들어오는 빛을 전기적 신호로 전환하여 전자기기에서 영상을 실현하는 역할을 합니다. 저전력∙초소형∙저비용이라는 제품 특성을 바탕으로 스마트폰, 태블릿, 디지털 카메라, 보안, 인공지능 등 다양한 분야에서 수요가 급증하고 있습니다.

DB하이텍은 0.18um~90nm CIS 공정을 기반으로 N + / PW 포토 다이오드, 컬러 필터 및 마이크로 렌즈 기술을 사용하는 CIF, VGA 및 메가 픽셀 옵션 등을 제공하고 있으며 Mobile과 Non Mobile에 특화된 다양한 형태의 CIS 칩을 양산하고 있습니다.

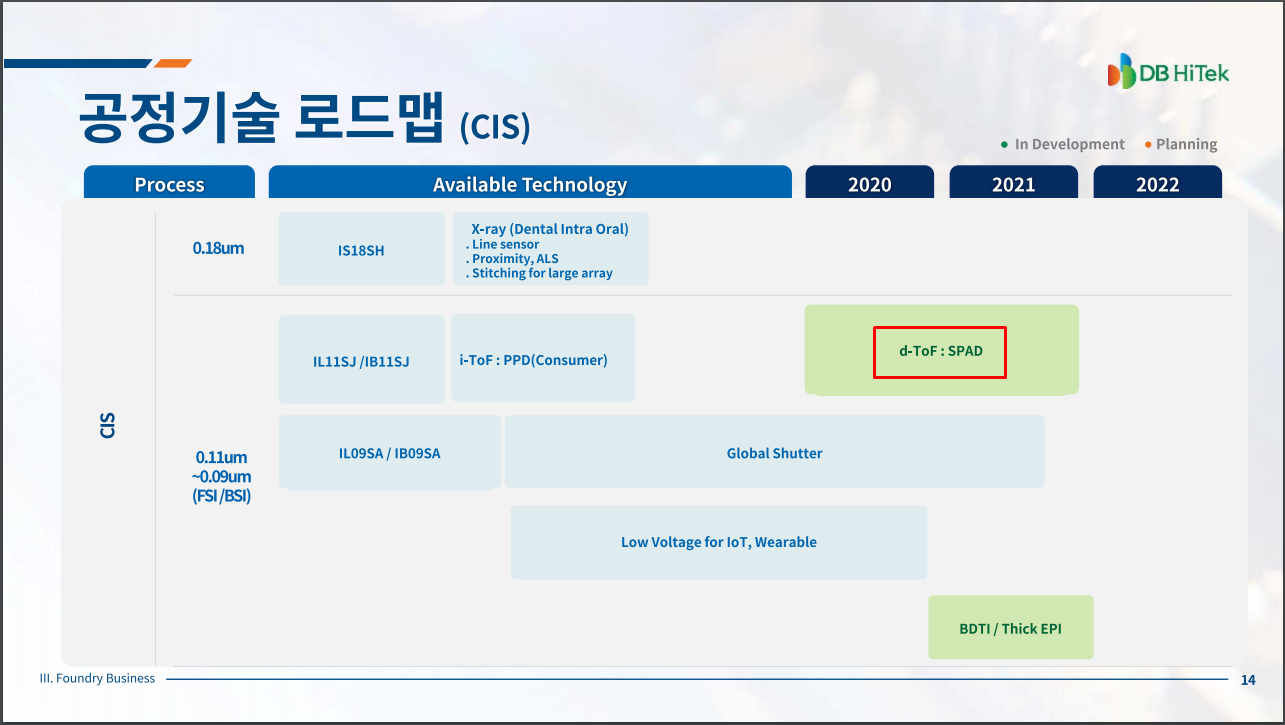

추가적으로 제가 관심있게 본 사항은 아래 CIS 공정기술 로드맵상에, d-TOF가 있다는 겁니다.

나쁘지않은 제품생산의 로드맵이라고 보고있습니다.

TOF는 4차산업 혁명과도 뗄레야 뗄수없는 부품중에 하나니깐여.

d-TOF 가 생소하시다면 아래의 기사를 한번 보시는것도 좋을것 같습니다.

https://www.kipost.net/news/articleView.html?idxno=204442

AR 시동거는 애플... 아이폰에 dToF 탑재 - KIPOST(키포스트)

애플이 하반기 출시하는 아이폰 시리즈에 ‘직접 비행시간차(dToF)’ 기술을 적용한다. 삼성전자의 ‘간접 ToF(iToF)’ 기술보다 부품 단가가 갑절 이상 비싸지만, 그만큼 정확도도 높고 쓰임새도

www.kipost.net

■ MS/RF

MS는 Mixed Signal의 약어로서, Analog 와 Digital을 처리하는 회로가 하나로 통합된 IC 라고 보시면됩니다.

RF는 Radio Frequency 의 약어로서, 통신을 담당하는 IC 입니다.

아래는 역시 DB 하이텍의 Web Site에 나온 파운더리 서비스 설명 중의 일부입니다.

"

DB하이텍의 0.11um ~ 90nm Mixed Signal 공정은 World best Low noise 특성을 보유하고 있으며, Audio Codec, Touch sensor controller, Sensor ROIC 등에 최적화된 공정입니다.

RF 공정은 고객의 니즈에 따라 Bulk (10ohm), HRS (high resistivity substrate, >1kohm), SOI (Silicon on insulator) 등 다양한 옵션을 제공하고 있으며 RF front 응용 (TV Tuner, Bluetooth, Switch, LNA 등)에 맞춰 가격 경쟁력과 특성을 고려한 최적의 선택을 할 수 있습니다. DB하이텍의 RF 공정은 급격히 성장하고 있는 5G 시장 진입을 위한 최적의 solution이 될 것입니다.

"

■ MEMS

Micro Electro Mechanical System 을 뜻하는 MEMS이나, 사실상 마이크라고 보시면 됩니다.

기기들이 소형화가 되면서 기존의 혹은 구식의 ECM Mic는 공간적으로나 성능적으로 점점 사용하지않고 (초저가폰등에는 들어가겠지만) 공간을 더 적게 차지하고 성능도 좋은 MEMS Mic로 대체된지는 아주 오래전입니다.

따라서 이런 MEMS Mic를 더 소형화하고 성능 (Noise / 신호 비율) 을 올리는 공정능력을 파운더리가 해당 마이크들을 더 많이 생산하게 될거라고 봅니다.

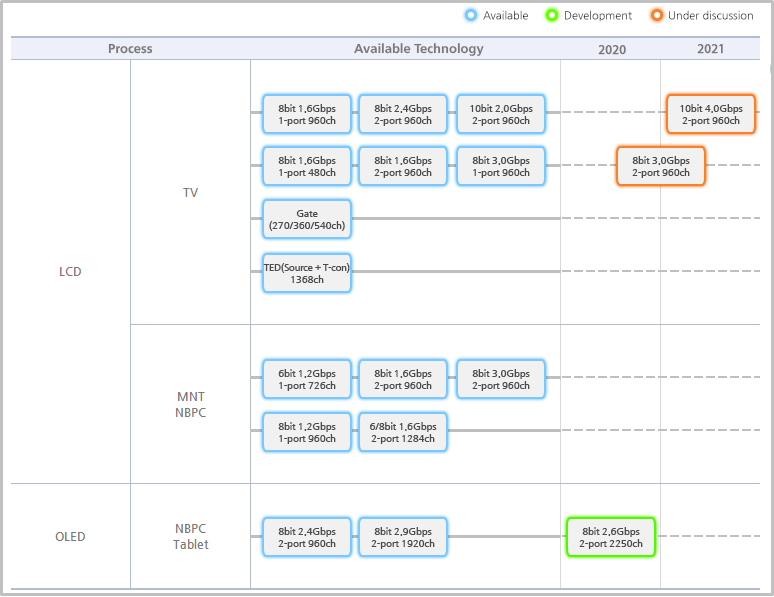

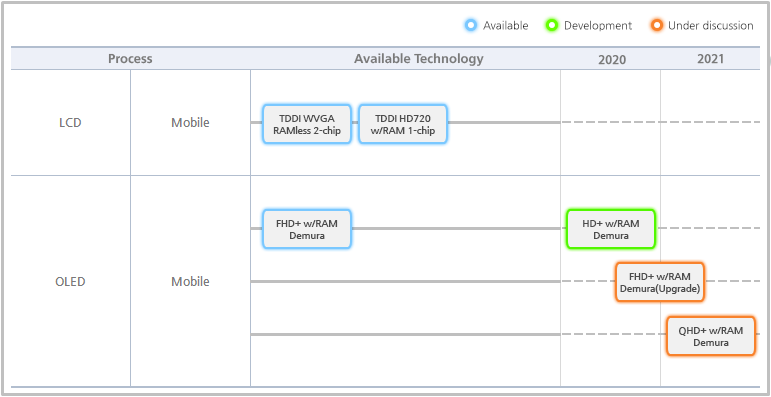

■ 드라이버 IC

드라이버 IC쪽은 자체 개발을 통해 제공하는것으로 알고있는데 사업보고서나 DB 하이텍 소개 자료에도 약간의 부진한(?) 설명이 되어있어 가장 잘 나와있는 DB하이텍 Web site의 내용을 아래와 같이 발췌합니다.

Large Driver IC

DB하이텍은 UHD·8K TV와 고주사율(144Hz)·울트라 와이드(32:9) 모니터, 노트북 그리고 상업용 디스플레이(PID)까지 대형 패널을 구동하기 위한 Large Driver IC 솔루션을 제공하고 있습니다.

Mobile Driver IC

Mobile OLED 디스플레이를 안정적으로 구동할 수 있는 회로를 설계하였으며 자체 개발한 디지털 알고리즘을 통해 패널에서 발생할 수 있는 화질 저하 요소들을 개선하였습니다.

또한, In Cell LCD 디스플레이에서 Touch Sensor와 LCD Driver IC가 융합된 TDDI(Touch embedded DDI) Solution 을 보유하고 있습니다.

3. 업황

업황은 전력반도체냐 CIS 냐 혹은 어떤 다품종으로 생산할 수 있는 업황의 수혜를 보느냐 보다는 (당연히 수요는 많아질거니까) 8인치라는 내용에 초점을 두어야 하지않을까 싶습니다.

아마도 아래와 같은 사항을 예상해 볼수있으며, 사실 미래 예측은 불가하기 때문에 산업의 방향성을 확인하면서 따라가는게 가장 안전하다고 보고있습니다.

긍정적인 시각적으로는,

1. 8인치 웨이퍼에서 생산되어야 하는 소자들은 수요가 지속적으로 증가할 것. (파이증가)

2. 최근의 반도체 쇼티지와 맞물려 수요상승/ 공급부족으로 인한 단가 상승은 필수불가결한 상황으로 치닫을것

http://www.semimedia.cc/?p=8911

3. 증설의 욕구가(?) 있었고 이제서야 국가의 지원을 받을 수 있는 가능성이 있음 (불쌍한 DBH...)

Risk 요인으로는,

1. 당장의 증설은 신중할 수 밖에 없음 ( 증설을 시작하게 되면 2~3년이 걸릴텐데, 이 중에 수요폭증/공급부족이 끝나버린다면..?)

2. 다품종 소량생산의 8인치 웨이퍼라는 한계점으로 인해, 투자대비 이익이 높지않을 가능성이 있음

3. 8인치 용으로 제공하는 장비 업체의 부재

가 있을수 있을것으로 보입니다.

DB 하이텍의 공정능력과 드라이버 IC (OLED 업황까지)를 포함한 신사업은 저로서는 충분히 긍정적으로 보고있으나,

미래 업황이나 투자면에 있어서 Risk 는 존재하기때문에 충분히 업황을 Tracking 하면서 판단해야합니다.

4. 주가&재무&결론

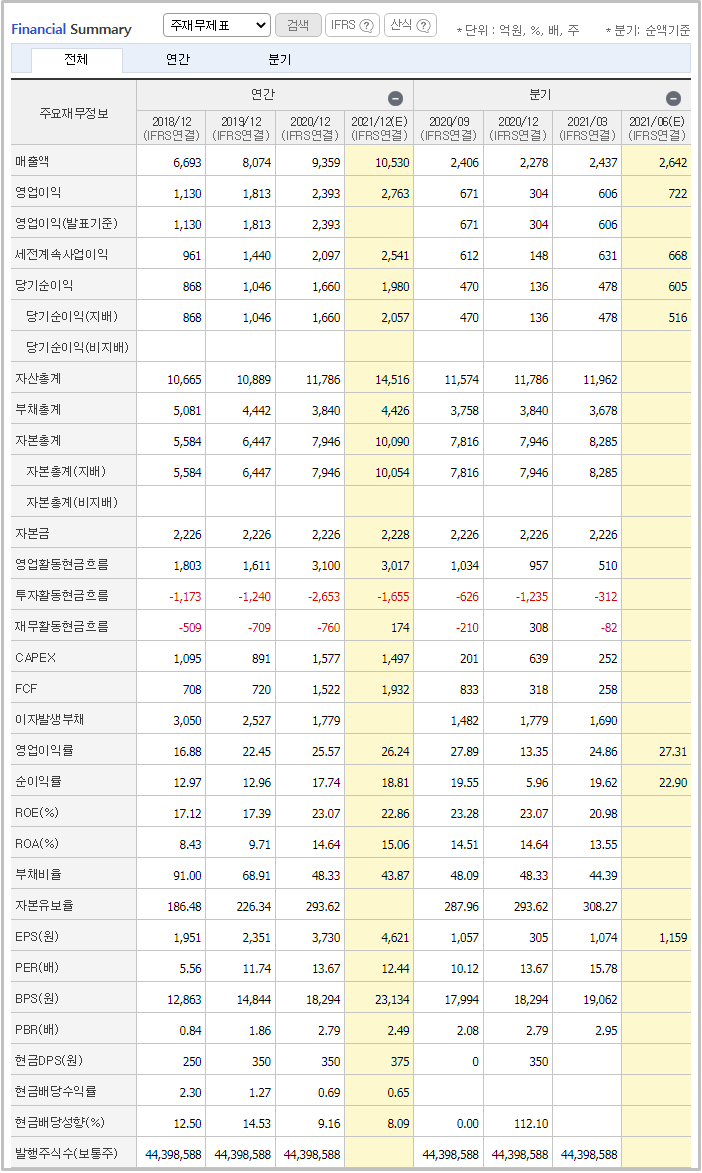

주가는,

20년 말부터 급상승 (아마도 실적이 견인)하여 74,300원을 찍고 횡보중.

장기적으로는 그 이전부터 약3만원 이내의 주가에서 쭈욱올라 약 2배 가까이 올랐기에 현재가에 많은 비중을

넣기에는 무리가 있을것으로 보입니다.

수급에서는 74,300원 고점을 기준으로 그 전부터 외인&기관이 나가면서, 고점 이후부터는 개인 수급이 들어오는것으로

보입니다.

실적은 굉장히 좋아졌고 앞으로도 좋아질 기대감은 충분히 있으나, 이미 기대감을 가지고 전고점을 한번 만들어 냈기 때문에 왠만한 실적을 보여주지않으면 오히려 좋은 실적임에도 외면 받을 수 있을 Risk도 보입니다.

(실적-시총으로 봣을때는 아직도 적정 혹은 싸다고 개인적으로 생각합니다만,,, SK 하이닉스 대비해서는 비싸게 보일수도있기 때문에 조심조심 접근해보는게 좋을것 같습니다)

따라서, 저렴할 때 모아간다는 제 기본틀에서는 위배(?)되는 포지션이지만 긍정적일 기업임에는 확실하니

횡보구간 혹은 다시 주가가 떨어졌을 시기에 위의 포스팅한 내용과 같이 분석을 해서 그 당시의 상황(수요, 공급, 코로나등등) 을 같이 판단하여 조금씩 모아간다면 좋을 기업일것이라 보입니다.

지금 주가는 살짝 보수적으로 접근하는게 맞다고 봅니다.

그래도 8인치의 설움을 많이-오랫동안 겪었던 기업이기 때문에...감회가 새롭네요. (입사 원서도 넣었는뎅...)

돈도 많이 벌고 앞으로도 잘벌수있을것 같아서 ㅠ_ㅠ

'주식 > 비메모리' 카테고리의 다른 글

| 비메모리 반도체_코아시아(디자인하우스) (6) | 2021.02.20 |

|---|---|

| 비메모리 반도체_아나패스/아이에이(팹리스) (0) | 2021.01.31 |

| 비메모리 반도체_오디텍(팹리스) (0) | 2021.01.17 |

| 비메모리 반도체_다믈멀티미디어(팹리스) (0) | 2021.01.16 |

| 비메모리 반도체_실리콘웍스(팹리스) (0) | 2021.01.10 |

댓글