앞글에서 WLP, FOWLP, RLD 등등 개요를 설명했으니 어느정도 이해를 하셨다치고 바로 종목을 조져보겠습니다.

Always..

#반도체 관련주

종목정리

SFA반도체 (FOWLP, Flip-Chip)

네패스 (FOWLP, FOPLP-네패스라웨)

한미반도체

피에스케이홀딩스

하나마이크론

시그네틱스

SFA반도체

SFA반도체는 후공정관련주하면 빠지지않고 주주들의 입에 오르내리는 종목이다.

그도 그럴것이 판매 Route 나 사업방향이나 전망이 밝기 때문일것이라 생각한다.

" 반도체 조립 및 Test 제품을 주력으로, 미래를 위한 S-LSI 의 진입 "

당사는 반도체 산업의 후공정 분야인 반도체 조립 및 TEST제품을 주력으로 생산하고 있으며, 최고의 기술력을 바탕으로 삼성전자, Micron, SK하이닉스 등 세계 유수의 반도체 업체들에게 최첨단 반도체 패키징 솔루션을 제공하고 있습니다. 고객의 Fab라인 증대, 반도체 기술 및 제품의 진화 가속화, IDM(Integrated Device Manufacturer, 종합반도체회사)의 생산외주화 증가 등으로 향후에도 지속적인 성장을 할 것으로 예상하고 있습니다.

좀 더 높은 기업가치 향상을 위하여 Memory 반도체 위주의 사업전략에서 반도체 시장의 80%를 차지하고 있는 S-LSI분야에 성공적으로 진입하여 안정적인 성장과 수익성을 창출하고자 그 비중을 확대해 나아가고 있습니다.

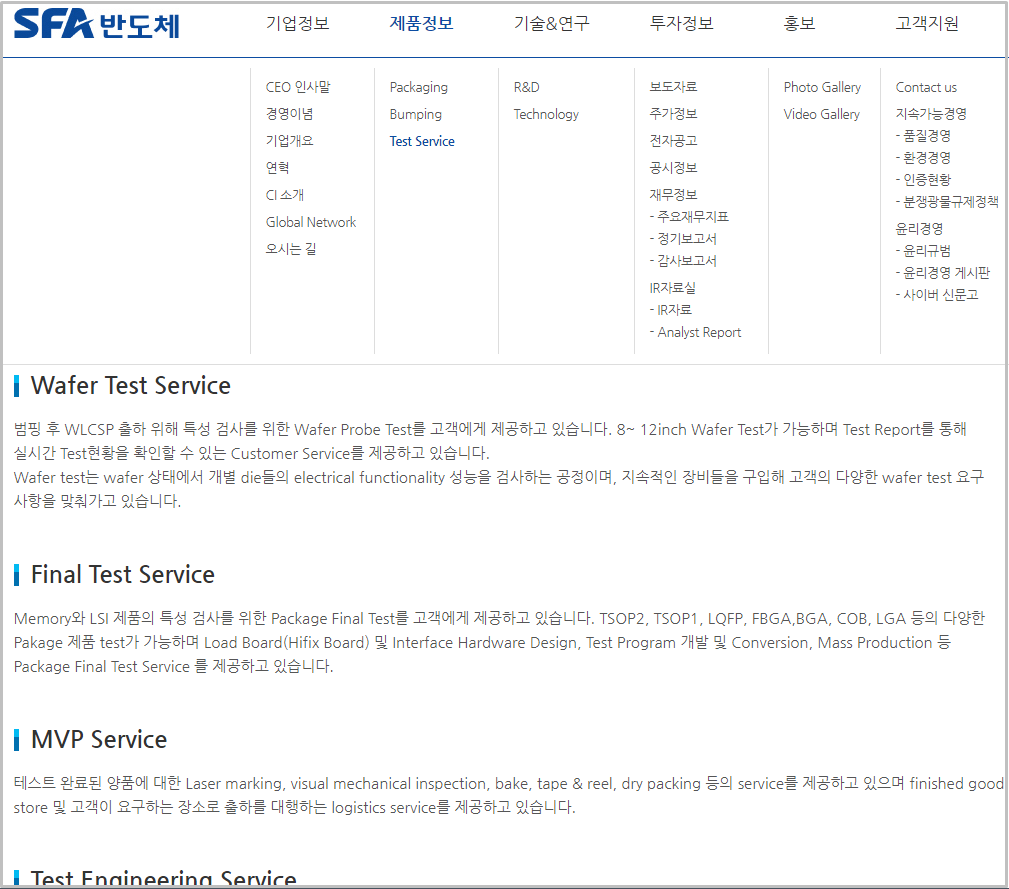

" Web Site 에는 Packing, Bumping, Test "

그렇다면 과연 이 회사는 실제로 후공정관련한 사업을 영위하고있을까.

만약 그렇지 않다면 기업을 살펴보는일도 필요없으니까 실제로 관련 업종인가살펴보기 위해 회사 Site를 방문한다.

그랬더니....실제 Web Site에도 Packing , Bumping, Test 까지 후공정(Back-end) 등이 제품정보란에 올라와있다.

패킹, 범프, 그리고 test 까지

" 꾸준한 매출 실적 "

매출실적도 내수 비메모리 유형빼고 모두 상승하고있다.

메모리의 비중이 약 85%, 비메모리의 비중이 약 15% 이니 긍정적으로 볼수있다

물론 미래 먹거리를 위해서는 비메모리가 늘어나야 좋겠지만..

또한 패키징업체 (국내) 에서 매출실적을 나름 집계한것같고, 그 결과는 SFA 반도체가 1등!

매출실적. 비메모리 내수만빼고 Volume 이 큰 매출은 모두 상승했다고 보면된다

나름 경쟁업체들끼리 파악한 매출실적에서는 SFA가 1등~

" 차트는 지속 우상향중. 그러나 Sector Valuation 확인은 필수"

챠트상 주봉기준, 코로나때 쭉빠졌다가 금방 우상향 챠트를 만들어놓고있다.

딱히 자리라고 보기는 뭐하지만, 4000~4500원대에서 거래량증가로 봤을때 이 구간이 지지선이 될수있을것이고 주봉20선을 따라서 꾸준히 올라왔던 종목이기에 꾸준히 분할 매수하면 충분히 좋을것이라고 본다.

물론 챠트가 모든걸 대표할순없습니다

하지만 반도체 장비관련 주들의 전체적인 Value 를 확인하는것이 필수다.

전체적인 Value 가 높다면 우상향이라고 해도 언제 어떤 Issue로 처박힐지 모른다.

후공정중에서도 Packaging - Test 관련 장비주들이 코로나 시즌이후로도 Valuation 이 조금은 높다고 생각된다.

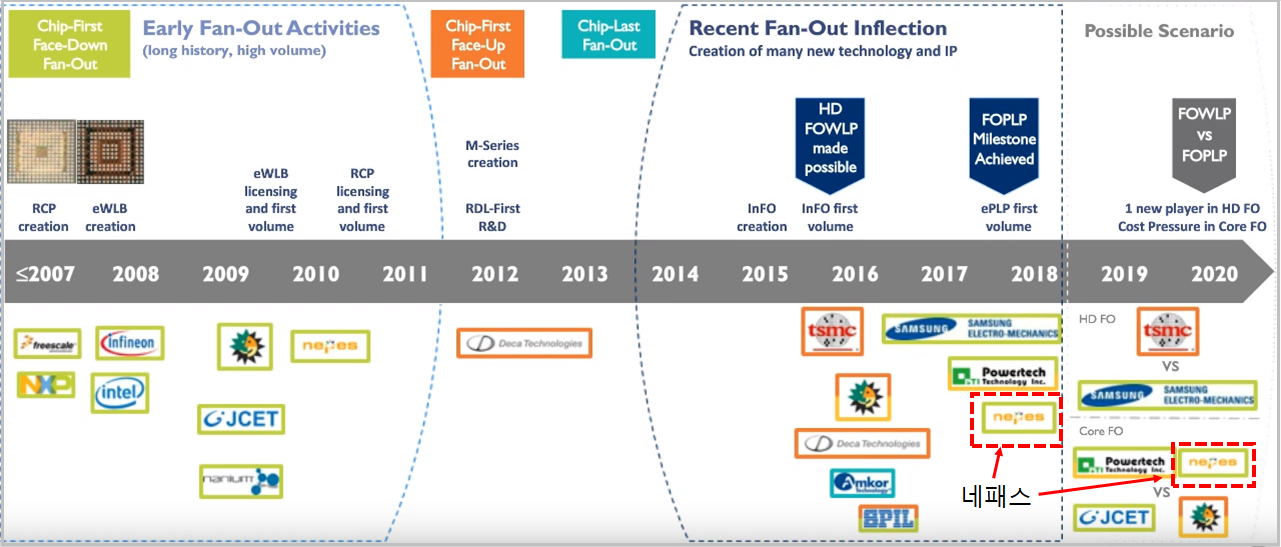

" Bumping 부터 FOWLP 를 지나 FOPLP까지, 국내유일 기술선도 +2차전지 부품까지"

네패스는 아래와 같은 사업을 영위하고있고, 후공정장비관련주에서 다루게 된 이유도 아래에서 볼수있든 WLP, FOWLP / PLP 를 주력으로 하는 반도체 사업이 있기 때문이다.

회사의 사업분야는 플립칩Bumping기술을 근간으로 스마트폰, 차량에서 다양한 기능을 구현하는 시스템 반도체 첨단 공정(WLP, FOWLP/PLP) 서비스가 주력인 반도체사업과 반도체, 디스플레이 등에 사용되는 전자재료사업으로 구분되어 있습니다. 즉, 반도체사업은 당사가 사업화에 성공한 플립칩Bumping기술을 확보하여 스마트폰, 웨어러블디바이스, 자동차 등 다양한 스마트 어프리케이션등의Chip-set을 위한WLP(Wafer Level Package), FOWLP/PLP(Fan-out WLP, Fan-out PLP)로 국내외에서 확고한 입지를 구축하고 있으며, 전자재료 사업은 고순도재료생산 기술을 바탕으로 반도체, LCD등 미세회로Pattern을 구성하기 위하여 사용되는 공정재료인 현상액(Developer), Color Filter 현상액(Color Developer), Etchant, PR(Photo egist)세정제(Cleaner), 연마제(Slurry)등의 소재사업에 집중하고 있습니다.

(반도체 분야)반도체 산업은 점차 시스템반도체의 중요성이 부각되고 있으며 국내 대표 반도체 업체들 역시 시스템반도체 시장의 중요성을 인식하여 해당 영역의 투자에 박차를 가하고 있는 상황으로, 시스템반도체 시장은 메모리 대비 그 규모면에서도3배 이상 거대한 시장입니다. 현재IT Application 시장을 주도하는 제품은Mobile에 기반을 둔Smart Device들이며 이를 구성하는 주요 부품들이 대부분 시스템반도체입니다. 본사의 첨단 패키징 파운드리 비즈니스는 시스템반도체Supply Chain의 핵심 공정이며 국내 공급업체는 전무한 상황에서 세계수준의 기술로 산업을 선도하고 있습니다. (전자재료 부문)전자재료는 케미컬 시장의 특수성에 기인하여 변동성이 낮으며, 신제품인 기능성Chemical이 매출에 기여하기 시작하였습니다. 특히 전자재료 사업부문은 높은 국내 시장점유율과 그간 집약한 기술 노하우를 바탕으로 수입에 의존하던Chemical을 국산화하였으며 내재화를 통한 신뢰성 검증으로 주요 고객 대상 신규 매출을 기대하고 있습니다. (2차전지부품 부문)2차전지용 부품을 국산화하여 ESS, EV용 배터리에 적용, 급성장하는 에너지 분야로 영역을 확대하고 있습니다.

허허 사업보고서를 볼필요도없구만

" 네패스라웨 FOPLP(Core FO) / 네패스아크 Test 로 집중하여 더욱 견고해질것 "

네패스라웨를 자회사로 출범시켜서 FOPLP 사업에 박차를 가하고있으며, 2024년까지 매출액을 연 4000억원 이상으로 끌어올린다는 계획을 가지고있다. 하지만 물적분할안 네패스 라웨가 투자등으로 인하여 대규모 적자를 기록하고 있지만 FO(Fan out) 공정의 미래가치와 네패스의 기술력을 고려한다면 이 또한 지나갈수 있을것이라고 본다.

또한 이미 네패스아크가 Test 사업을 네패스로 부터 이어받아 매출과 영업이익이 점점 올라가고있다.

따라서 네패스는 비메모리 사업에 박차를 가하는 삼성의 전략에 동기화 되고있고, 미래산업의 가치를 고려했을때도

좋은결과를 가지고올것이다.

문제는 자회사가 모기업보다 더욱 가치가 높아지는 현상이 우려될뿐..분명 IPO를 추진할텐데 그때는 어떻게 될지..

추가적으로 네패스의 FO는 High Density 라기보다는 일반적인 FO 분야라고 보는게 더 적합함.

아래와 같이 HD FO는 tsmc vs 삼성, Core FO는 네패스 vs 타회사들이 이라고 보면되겠다.

HD(High Density) FO : tsmc VS 삼성, Core FO : 네패스 VS 타회사

다시봤을때 그당시 글을 썼을때 (5월5일) , 아마 7670원 정도인데 이미 20% 정도 올라온상태이고 월봉 20-60선의 만나는 시점이다.

아주 높은 VALUE는 아니지만 그렇다고 덥석물기에는 아까운 구간.

월봉

피에스케이홀딩스

" 피에스케이는 전공정, 홀딩스는 후공정 "

피에스케이 홀딩스는 반도체 후공정장비사업을 영위하기 위해 피에스케이와 분리된 회사이며, 아래는 사업보고서에 나온 회사에 대한 소개이다. (뭐 분할 후 합병이라고 보는게 맞겠다)

당사는 1990년 6월 11일에 설립되었으며, 1997년 1월 7일 KRX 코스닥시장에 상장하였습니다. 2019년 04월 01일에 존속회사, 신설회사로 인적분할하고 존속법인은 피에스케이홀딩스로 신설법인은 피에스케이로 사명을 정하였습니다. 2020년 02월 01일에 피에스케이홀딩스(평택소재, 비상장)와 합병하였습니다. 분할할거야아아아아아아아아

Web site에는 자세한 정보가 나와있지않아, 아래의 사업내용을 근거로 판단해보자면 피에스케이홀딩스에서 제품화 하는 것들은 실제 WLP, FOWLP, FOPLP 의 Descum, Reflow 장비라고 보면 되겠다.

Descum은 scum(부유물, 찌꺼기)를 De- 한다는 의미로 bumping 이후 잔여물을 날려버리는 장비라고 생각하면되시겠다.

또한 Reflow 역시 고온의 상태로 만들어주는 장비라고 생각하면된다.

Escolite 장비를 통해 Descum , PLP 장비를 개발하고있는것같다.

" 개인들 곡소리 나는 챠트 모양. 후발주가 되어줄지 곡소리가 이어질지 현재가 변곡점인 상태 "

주봉상 60선을 절대 넘지 못하는 모양이며, 아마 근 2년간 하락세에 방어선이 되어버린 모양이다.

역배열의 정석.. 그래도 근래에 코로나를 극복하고 올라온 상태이며 아마도 현 지점에서 다시 하락 추세인것을 보니 , 6,800~7,300원선 사이가 나름의 지지선이라고 해석 가능하다

월봉으로 봐도 곡소리나는 역배의 정석 그래프

하지만 주봉상의 지지선을 받춰주고 힘을 모아간다면 후공정 관련주들이 Value 높은 편인데 그 안에서도 후발주가 되어줄수 있는 가능성이 보인다고 생각한다.

주봉월봉

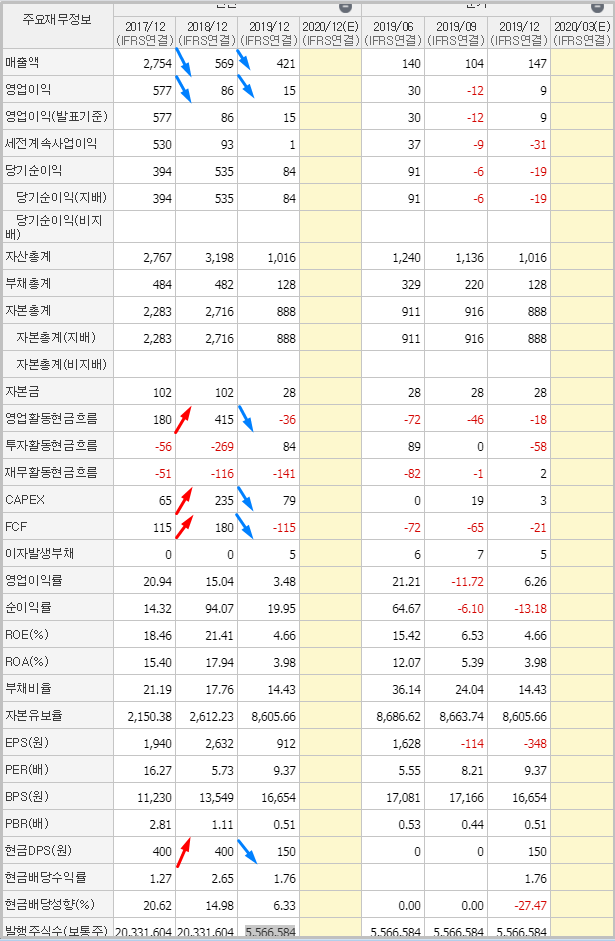

" 합병은 무슨 목적에서했는지는 모르지만 뭔가 아파보이는 재무. Signal 들이 위험"

대략적으로 본다고 항상 네이버 재무표를 보는데 (사실잘되어있다), 딱 봐도 많이 아파보인다.

2018년 부터 매출이 급격하게 고꾸라 지는데 이는 월봉차트와 정확히 일치한다.

역시 돈을 벌어서 능력을 증명해야 차트도 움직인다는 말을 반증해준다.

어찌되었던 분할 / 합병을 왜했는지는 모르겠지만 많이아파보인다.

그래도 꾸준한 CAPEX 와 현금배당이 긍정적이지만 회사에 돈이 점점 줄어간다는 Signal 또한 많다.

저점이라고 무턱대고 들어가면 안되는 숫자들이다.

재무시총. 생각보다 더럽게 높네.

하나마이크론

하나마이크론은 반도체 패키징&Test 를 사업부문으로 하는 회사이다.

아래와 같이 Web site에서도 다양한 패키징 제품과 Test 장비를 사업부문으로 영위하고있는것이 보이며, 특히 연구에서는 FOPLP, TSV 등등 왠만큰 알려져있는 미래기술에도 다 참여를 한다고 되어있다.

Packing, Test, 연구(FOPLP) 까지 다양하다

" 꾸준한 매출과, 다양한 매출처"

매출은 꾸준하게 잘 나오는것으로 보이며 패키지 장비외에 반도체 재료도 사업을 영위함으로서 꾸준히 다방면으로 매출이 발생하는것으로 보인다.

또한 삼성외에도 하이닉스와 후공정 장비를, 도쿄일렉, Applied materials 등 전공정에 투입되는 재료를 판매하는것은 긍정적으로 보인다.

추가적으로 시장점유율을 잘모르겠다 라고 써놨지만, SFA 반도체에서 이미 분석을 해줬(?)고 하나마이크론은 매출 2위이다.

매출 1분기포함다양한 판매처

(7) 시장점유율 등 당사의 주요 고객사인 삼성전자와 SK하이닉스의 경우, 반도체 패키징을 당사 외에 앰코코리아, ASE 코리아, SFA반도체, 시그네틱스 등으로부터 공급 받고 있습니다. 시장점유율은 반도체 패키징의 국내 시장규모 및 시장점유율에 대한 객관적인 자료가 존재하지 않아 정확한 규모를 확인하기 어려우나, 글로벌 패키징 업체를 제외한 국내 주요 패키징 업체들의 연간 매출액 규모로 추정해 볼 때, 국내 주요 패키징 업체들간의 점유율은 서로 비슷한 수준을 유지하고 있는 것으로 추정되고 있습니다.

SFA반도체에는 여러분들을 2위라고 하고있는데,,,본인들은 왜 모르시나여

" 회사정보가 명확하지않아, 찾아본 잡플래X. = BAD"

다 비슷비슷하다. 대탈주가 일어나는 회사는 항상 위기를 맞을뿐

"챠트, 약간 높다. 조금만 더 기다려보자"

주봉상으로는 코로나대비 많이 회복되었지만, 월봉상으로 횡보를 하다가 작년말에 후발주로서 올라왔던것으로 추정.

하지만 월봉 60선을 터치했으니 다시 월봉 20을 찍어주는지정도만 흐름을 보고 담아도 좋을것같다.

약4,000~5,000 내에서 무너지지않는다면 좋을듯.

주봉월봉

" 생각보다 괜찮은 재무 "

직원평이 쓸애기여도, 엄청난 기술력으로 쇼부를 보는 형국이 아니더라도 1위 자리는 아님에도 재무가 생각보다 괜찮다.

괜찮은게 더 이상한 종목.

꾸준한 CAPEX와 매출액의 상승, 하지만 FCF가 계속 (-)인건 조금 걸린다.(SFA는 그래도 FCF가 (+) 이긴했는데..)

암튼 생각보다 괜찮은 거지 자체적으로 괜찮다는 평을 내릴수는 없을 것이라 생각됨.

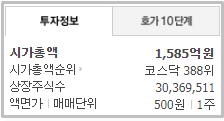

재무엉..? 시총은 또 드럽게 싸네. PSK 랑은 또 반대일세..

시그네틱스

시그네틱스 역시 후공정 업체로 볼수있다.

비록 위에서 설명한 Fan-out, PLP 등은 아니더라고 다양한 Package 에서 활약하고있음을 분명하다.

중저가 IC 에서 뭐가 아쉽다고 비싼 공정인 FO 를 쓰겠는가. IC 설계하는 입장에서도 BGA말고 Lead Frame 형태로 가지고와서 차라리 싸고 신뢰성을 높여주는게 더 고맙다.

바로 이런점에서 시그네틱스가 더 빛을 발할수있는 업체가 아닐까 생각된다.

아래는 사업보고서의 내용이며 한마디로

" 꾸준한 패키징 제품의 수주와 기존대형고객사의 유지 "

라고 보면 되겠다.

① 영업 및 판매전략 1) 고부가가치 제품 집중 당사는 시장변화에 따라, 수익성이 낮고, 시장점유율이 퇴조하는 PDIP/SOIC 제품 등의 수주를 지양하고 부가가가치가 높은 제품 위주로 영업전략을 펼치고 있습니다. 특히 당사는 독자개발 및 특허를 취득한 STBGA (signetics tape ball grid array) 양산체제를 구축한 후, Broadcom / Quantenna, eAsic 등 해외고객에 대한 수주 증대를 통하여 매출 및 이익 증대, 거래선 다변화에 기여하였습니다. 매년 꾸준하게 성장하는 CSP 계열인 FBGA 제품과 eMCP제품등을 공격적으로 수주하고, 첨단 신규 PKG 제품인 FLIPCHIP LINE을 증설 및 가동에 따라 매출 증대에 크게 기여 하고 있습니다. 또한 공정능력을 향상 시키고 있으며, Fingerprint sensor제품을 지속적으로 개발하여 질적 성장에 주력하고 합니다.

2) 신기술 개발 당사는 Fingerprint Sensor 패키지 기술 개발을 통하여 매출을 확대하였고, 고부가가치 프리미엄 반도체 패키징 타입인 Recon Filp Chip을 개발 및 지속 투자하여 양산 중에 있습니다. 최근에는 전자기기들의 경량화, 다기능화에 따른 반도체 PKG 의 SiP , Large Body ,Fine pitch 등 New Biz 매출 창출을 위한 LAB(Laser Assisted bond system) 기술을 투자 및 개발 중에 있습니다. 또한 Advanced SIP Module 제품 Needs의 증가로 개발 및 초도 양산 Infra를 확보 하였습니다. 향후 당사는 기술적인 장점을 활용하여 지속적인 프리미엄 반도체 패키징 제품개발에 노력을 기울일 것입니다

3) 기존 대형고객사 유지 및 해외 신규 고객사 발굴 반도체 TOP 20 고객중 상위 업체인 삼성전자, 에스케이하이닉스, 엘지전자 및 해외비중이 높은 Broadcom 및 지문인식 비즈니스의 영업력을 강화하고 있습니다. 삼성전자, 하이닉스는 당사와 10년 이상 거래관계를 지속하고 있는 주요 고객들입니다. 따라서 긴밀한 협력관계를 계속 유지하고 있으며, 추가적인 영업을 위하여 해당사별 기술, 품질, 영업 TFT 팀을 구성하여 대응하고 있습니다. 특히 해외고객사인 Broadcom, ON Semiconductor, Movandi 등의 매출증대를 위하여 Newark OFFICE를 운영 해왔으며 인력 보강을 통해 해외 영업력 확대를 강력히 추진하고 있고 아울러 거래선 다변화를 위하여 O-Film, Egistec, BYD 등 중화권 지문인식 고객사도 새로 발굴하여, 수주를 진행하였고 추가매출 증대에 기여하였습니다.

High Tech는 아님사업의 내용. 물론 하이엔드 기술은 아님

" 챠트는 긴 횡보중 "

챠트는 주봉/월봉모드 긴횡보를 기록하고있고,

주봉상 코로나 이후 횡보 및 손절 line이라고 할수있는약 900~1,000원선이 무너지고도 올라오지 못하고있다

월봉또한 조금씩 조금씩 내려오면서 개미들을 지루하게 만들더니 2019년 한번 줏어담고 코로나 이후에 무너진 가격선을 끌어올리지 못하고있다.

댓글